Budget 2025 : 3 mesures décisives sur la fiscalité des plus-values immobilières

Dans le cadre de l’examen du projet de loi de finances pour 2025, plusieurs réformes ont été proposées qui risquent de profondément modifier la fiscalité des plus-values immobilières. Le journal Les Échos en a récemment exposé 3 d’entre elles, et j’ai eu l’occasion d’y intervenir pour partager mon expertise en droit fiscal.

1. La fiscalité des plus-values immobilières : suppression des abattements pour durée de détention

Une 1re mesure vise à supprimer les abattements qui réduisent progressivement l’imposition en fonction de la durée de possession d’un bien immobilier. Ces abattements accordent aujourd’hui une exonération totale après 22 ans au titre de l’impôt sur le revenu et après 30 ans pour les prélèvements sociaux.

Remplacer ces déductions par une indexation sur l’inflation pourrait, certes, simplifier le calcul de la plus-value imposable. Cependant, cette mesure introduit une incertitude : elle pourrait affecter des propriétaires habitués à un régime qui récompense la détention longue, et générer une certaine frilosité sur le marché immobilier. À mes yeux, la mise en place de cette réforme mériterait d’être accompagnée d’une période de transition, pour permettre aux propriétaires d’adapter leurs stratégies patrimoniales.

2. La taxation de la résidence principale

Une 2de proposition, plus sensible, envisage de taxer les plus-values de cession pour les résidences principales revendues en moins de 5 ans, afin de lutter contre les pratiques dites spéculatives. Bien que cette mesure soit assortie d’exceptions (vente pour raisons familiales, médicales ou professionnelles), elle pourrait introduire des contraintes supplémentaires pour certains propriétaires.

La taxation des plus-values sur résidence principale en 2025 , si elle est appliquée sans discernement, risque d’ajouter une pression fiscale. Surtout sur ceux qui ne font pas de la spéculation, mais doivent vendre pour des raisons de la vie courante. Les exonérations prévues semblent aller dans le bon sens, mais il faudra que celles-ci soient bien définies et appliquées pour ne pas pénaliser ceux qui ne sont pas dans une démarche purement spéculative.

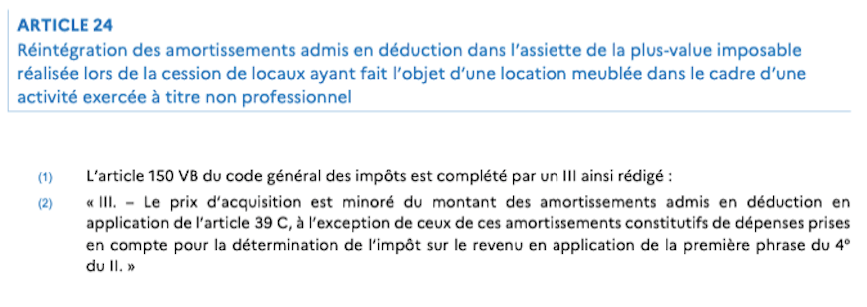

3. Le durcissement de la fiscalité sur la location meublée non professionnelle

Enfin, une 3e mesure pourrait renchérir l’imposition des loueurs en meublé non professionnels (LMNP), en réintégrant dans l’assiette de la plus-value imposable les amortissements appliqués aux biens vendus. Ce changement sur le statut LMNP de la loi de finance pour 2025 pourrait impacter sérieusement la rentabilité de ce type d’investissement locatif.

D’ailleurs, comme je l’ai souligné dans Les Échos, « si le maintien de ce double avantage fiscal de l’amortissement est en effet discutable, en revanche, changer les règles du jeu du jour au lendemain est contestable. Il faudrait prévoir un délai de 6 mois à un an pour l’entrée en vigueur de la mesure. Le temps nécessaire pour que l’investisseur puisse analyser son patrimoine, adapter sa stratégie et décider ou non de revendre son bien. »

En bref, ces propositions de réforme touchent au cœur de la fiscalité des plus-values immobilières dès 2025 et s’inscrivent dans une démarche de rééquilibrage fiscal, un objectif qui peut être compréhensible d’un point de vue éthique et budgétaire. Cependant, je déplore que de telles modifications soient parfois étudiées sans tenir compte des impacts immédiats sur les investisseurs, qui peuvent se trouver pris au dépourvu et contraints d’ajuster leurs stratégies en urgence.

Je pense qu’un délai d’application raisonnable permettrait de respecter les engagements pris par les investisseurs sous les régimes fiscaux précédents, tout en garantissant une transition plus sereine et mieux préparée. Ma recommandation reste de suivre l’évolution de ces réformes et, le cas échéant, d’envisager des ajustements patrimoniaux éclairés. Je demeure bien entendu à votre disposition si besoin.