Comprendre le fonctionnement d’une SCI : ce qu’il faut savoir avant de se lancer

Créer une société civile immobilière soulève souvent de nombreuses questions : est-ce vraiment utile ? Est-ce compliqué à gérer ? Est-ce risqué ? Comment ça marche concrètement ?

Ces interrogations semblent tout à fait légitimes. Lorsqu’on cherche à comprendre comment fonctionne une SCI, on veut avant tout savoir si cette forme juridique est adaptée à son projet, que ce soit pour acheter à plusieurs, transmettre un bien ou simplement organiser sa gestion locative.

Mais avant d’aller plus loin, reprenons les bases.

La SCI (Société Civile Immobilière) est une structure juridique permettant à plusieurs personnes de détenir et gérer ensemble un ou plusieurs biens immobiliers. Elle ne poursuit pas un but commercial, mais permet d’assurer une gestion collective, plus flexible que l’indivision, tout en offrant des possibilités intéressantes sur le plan juridique, fiscal et patrimonial.

Dans cet article, je vous explique les mécanismes de la SCI : sa création, sa fiscalité, ses avantages, mais aussi les pièges à éviter.

Comment fonctionne une SCI concrètement ?

La SCI reste une structure souple, mais elle obéit à des règles précises. Pour en tirer tous les bénéfices, vous devez bien comprendre son mécanisme.

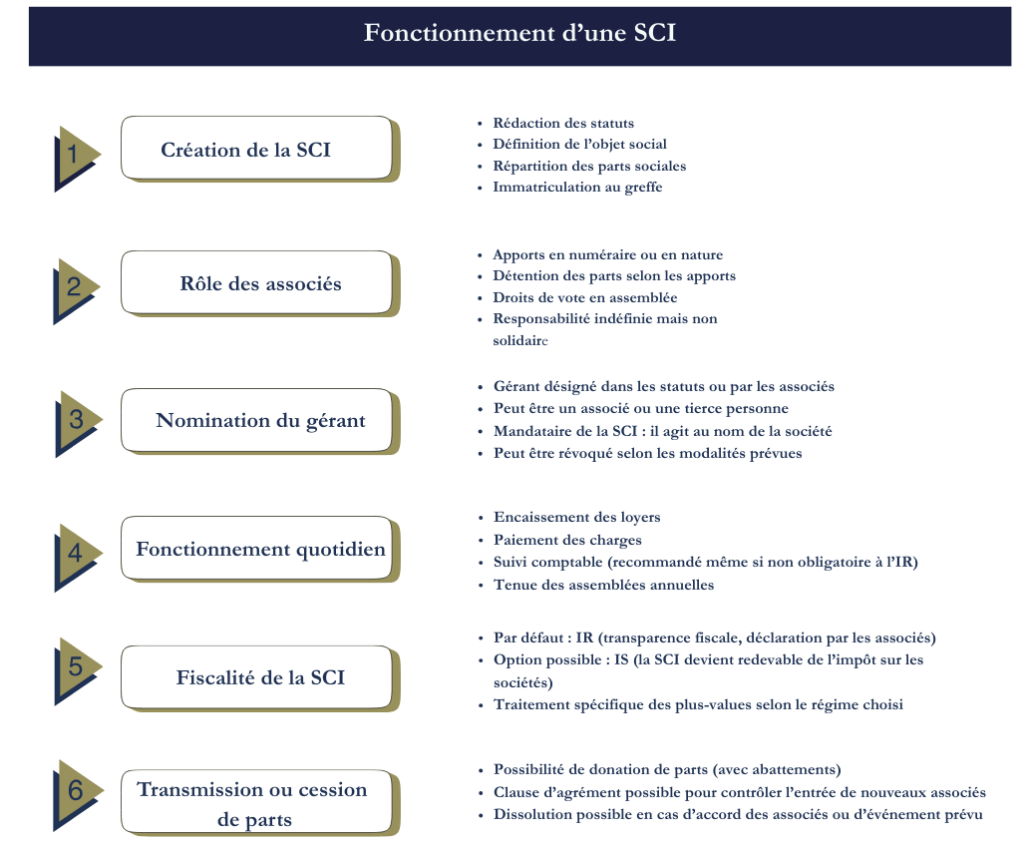

La création de la SCI

Créer une SCI commence par la rédaction des statuts. Ce document fixe les règles de fonctionnement de la société. Il précise notamment l’objet social, le siège, la durée de vie de la société, et les apports de chaque associé. Il est possible d’écrire les statuts sous seing privé, mais il est recommandé de passer par un professionnel, surtout si plusieurs membres de la famille sont impliqués. Chaque associé effectue un apport. Il peut s’agir d’une somme d’argent ou encore d’un bien immobilier. Ces apports forment le capital social.

Une fois les statuts signés, vous devez publier une annonce légale. Ensuite, vous déposez un dossier complet au greffe du tribunal. L’immatriculation donne naissance à la SCI. Elle obtient alors un numéro SIREN et existe juridiquement.

Le rôle des associés et du gérant

Une SCI fonctionne avec au moins 2 associés. Ils peuvent être membres d’une même famille ou être de simples partenaires.

Les associés détiennent des parts sociales, proportionnelles à leurs apports. Chaque décision collective s’adopte en assemblée, souvent à la majorité. La société est dirigée par un ou plusieurs gérants. Le gérant peut être un associé ou une personne extérieure. Il représente la SCI et prend en charge la gestion courante. Il agit dans les limites définies par les statuts ou par les choix des associés.

Ces derniers ont un droit de regard. Ils doivent être consultés pour les actes importants, comme la vente d’un bien.

La gestion quotidienne d’une SCI

Au quotidien, la SCI doit gérer les biens détenus. Cela inclut la perception des loyers, le paiement des charges et l’entretien du patrimoine. La tenue d’une comptabilité est fortement conseillée, même si elle n’est pas toujours obligatoire. Elle permet de suivre les flux et d’anticiper les impôts.

Le responsable veille à conserver tous les justificatifs et à rendre compte de sa gestion aux associés. Chaque année, une assemblée sert à approuver les comptes. Elle peut s’effectuer simplement, mais elle doit être formalisée.

La SCI peut acheter, louer ou vendre des biens, selon ce que prévoient les statuts. Attention toutefois à ne pas exercer d’activité commerciale, ce n’est pas son objet.

Fiscalité de la SCI : IR ou IS ?

La SCI est une structure transparente sur le plan fiscal. Vous avez le choix entre 2 régimes : l’impôt sur le revenu ou l’impôt sur les sociétés.

Par défaut : l’imposition à l’IR (Impôt sur le Revenu)

Par défaut, les bénéfices de la SCI sont imposés entre les mains des associés, selon leur part dans le capital. Chaque associé indique sa part dans sa déclaration de revenus, dans la catégorie des revenus fonciers.

Ce régime convient bien aux projets familiaux simples ou aux SCI sans activité importante. Les charges restent déductibles (travaux, intérêts d’emprunt, assurances), ce qui peut alléger l’impôt (notamment si le bien génère peu de recettes).

L’option pour l’IS (Impôt sur les Sociétés)

La SCI peut choisir l’IS, mais cette option demeure irrévocable. Il faut donc bien réfléchir avant de s’engager.

Avec l’IS, c’est la société elle-même qui paie l’impôt sur les bénéfices, au taux de 15 % puis 25 % au-delà d’un certain seuil. Les charges sont largement déductibles. On peut aussi amortir le bien, ce qui permet de réduire le résultat imposable.

Ce régime semble intéressant si vous souhaitez réinvestir les bénéfices dans la société sans les distribuer. En revanche, la revente du bien est plus lourdement taxée. Les amortissements viennent réduire la valeur d’achat et augmentent la plus-value imposable.

Cas particuliers (TVA, plus-values, SCI à l’IS avec revenus locatifs)

SCI et TVA : dans quels cas êtes-vous concerné ?

En principe, la SCI n’est pas soumise à la TVA. Elle exerce une activité civile, donc hors du champ de la taxe. Toutefois, certaines situations peuvent entraîner une imposition à la TVA. C’est le cas si la SCI loue un local meublé, notamment à usage professionnel ou touristique.

Il est aussi possible d’opter volontairement à la TVA, par exemple pour récupérer la TVA sur des travaux importants ou sur l’achat d’un bien neuf. Cette option peut être utile dans certains projets, mais elle impose des formalités strictes : facturation avec TVA, déclarations périodiques, comptabilité adaptée.

SCI et plus-values : deux régimes, deux logiques

Si votre SCI est à l’impôt sur le revenu, la plus-value réalisée lors de la revente d’un bien est soumise au régime des particuliers. Elle bénéficie d’un abattement progressif selon la durée de détention. Vous êtes exonéré d’impôt sur le revenu au bout de 22 ans, et de prélèvements sociaux après 30 ans.

En revanche, si la SCI est à l’impôt sur les sociétés, la plus-value suit une logique comptable. Elle est calculée à partir de la valeur nette comptable, après déduction des amortissements.

Cela peut entraîner une plus-value imposable plus élevée, même si le bien a été conservé longtemps.

Le gain est ensuite taxé au taux de l’IS, sans abattement pour durée de détention.

SCI à l’IS avec revenus locatifs : fonctionnement et implications

Lorsque la SCI perçoit des loyers, leur traitement fiscal dépend du régime choisi :

- À l’IR, les associés déclarent leur quote-part dans la catégorie des revenus fonciers. Les charges réelles sont déductibles si vous optez pour le régime réel.

- À l’IS, les loyers sont intégrés dans le résultat comptable de la société. Les charges sont également déduites, et les biens peuvent être amortis chaque année.

Avantages et inconvénients d’une SCI

Créer une SCI peut présenter de nombreux intérêts, mais ce n’est pas une solution adaptée à tous les projets.

✅ Les avantages d’une SCI

La SCI permet d’organiser la détention d’un bien immobilier entre plusieurs personnes, en évitant l’indivision.

Elle facilite la gestion du patrimoine : les décisions sont prises par le gérant, ce qui limite les blocages.

C’est aussi un outil de transmission efficace. En cas de donation de parts, vous pouvez réduire les droits à payer grâce aux abattements légaux.

Sur le plan fiscal, elle offre une certaine souplesse. Vous avez le choix entre l’impôt sur le revenu et l’impôt sur les sociétés, selon votre stratégie.

Enfin, la SCI peut permettre de sécuriser un projet familial. Les règles de fonctionnement sont fixées dès la création, dans les statuts.

❌ Les inconvénients ou limites à connaître

Créer une SCI demande du temps, de l’organisation et un peu de budget. Il faut rédiger les statuts, publier une annonce, déposer le dossier au greffe.

Sa gestion implique un suivi régulier : tenue d’assemblées, comptabilité, déclarations fiscales… même si l’activité est limitée.

Les associés sont responsables indéfiniment des dettes de la société, chacun à hauteur de sa participation.

Sur le plan fiscal, certains montages peuvent se retourner contre vous si la SCI est mal structurée (notamment en cas de revente ou d’option pour l’IS).

Enfin, la SCI n’est pas adaptée aux activités commerciales. Si vous louez en meublé, vous risquez une requalification si vous n’avez pas opté pour l’IS.

Conseils pour bien gérer sa SCI

Une SCI bien structurée et bien suivie limite les conflits, sécurise vos projets et vous évite des erreurs coûteuses. Voici les points essentiels à ne pas négliger.

Soignez la rédaction des statuts dès le départ

Les statuts sont la base du fonctionnement de votre SCI. Ils doivent prévoir des règles claires pour les prises de décision, les pouvoirs du gérant, l’entrée ou la sortie d’un associé, ou encore le décès de l’un d’eux.

Ne copiez pas un modèle trouvé en ligne sans le personnaliser. Un mauvais statut peut bloquer la société en cas de désaccord ou d’imprévu.

Faites-vous accompagner par un professionnel du droit. Il adaptera le document à votre situation familiale, patrimoniale et fiscale.

Choisissez le régime fiscal en fonction de votre objectif

Ne choisissez pas entre l’IR et l’IS au hasard. Ce choix dépend de la durée de détention prévue, du montant des loyers, et de votre taux d’imposition personnel. Il dépend également de si vous envisagez de louer en nu ou en meublé.

L’IR est souvent plus simple et plus souple. L’IS peut être avantageux à court terme, surtout si vous réinvestissez les loyers. Mais attention à l’imposition à la revente. Faites des simulations.

Séparez clairement la SCI de votre vie personnelle

Même si vous êtes associé ou gérant, la SCI reste une entité à part entière. Elle doit posséder son propre compte bancaire, ses propres documents, et ses décisions doivent être formalisées.

Évitez les mélanges : ne payez pas une facture personnelle avec les fonds de la SCI, et inversement. Conservez toutes les pièces justificatives. En cas de contrôle fiscal ou de litige entre associés, ces documents peuvent faire la différence.

Respectez les obligations administratives et fiscales

Même si la SCI demeure peu active, certaines obligations restent valables. Il faut tenir une comptabilité, organiser une assemblée annuelle et établir un procès-verbal.

Déclarez les revenus perçus chaque année, soit dans votre déclaration personnelle (IR), soit via une liasse fiscale (IS). Pensez aussi à l’IFI si un ou plusieurs associés y sont soumis. Les parts de la SCI entrent dans l’assiette de cet impôt.

Anticipez la transmission et les conflits éventuels

La SCI reste un outil efficace pour transmettre un bien immobilier, mais cela se prépare. Il est possible de donner des parts progressivement, tout en gardant le contrôle via les statuts ou une clause d’agrément.

Prévoyez également les situations sensibles : mésentente, départ d’un associé, décès. Des clauses bien rédigées permettent d’éviter les blocages.

Les erreurs à éviter avec une SCI

La SCI offre de nombreux atouts, mais certains choix peuvent entraîner des conséquences fiscales, juridiques ou patrimoniales non anticipées. Voici des pièges que je vois souvent en pratique.

Créer une SCI sans projet réel ou cohérent

Monter une SCI « par principe » ou « pour faire comme tout le monde » est une mauvaise idée.

Une SCI n’est pas une formule magique. Elle doit répondre à un besoin précis : gestion d’un bien, investissement locatif, transmission… sinon, elle peut devenir inutilement contraignante.

Sans objectif clair, vous risquez de perdre du temps, de l’argent, et de vous retrouver avec une structure vide ou encombrante.

Utiliser la SCI pour contourner la fiscalité

Créer une SCI dans le seul but de payer moins d’impôts, sans structure juridique solide ni justification économique, est risqué.

L’administration fiscale peut remettre en cause l’opération si elle estime qu’il s’agit d’un montage artificiel. Cela peut entraîner un redressement, des pénalités, voire des sanctions plus graves.

Il faut toujours construire la SCI autour d’un vrai projet, et non l’inverse.

Négliger la répartition du capital entre les associés

La répartition des parts doit être bien pensée dès le départ. Elle a des conséquences sur le pouvoir de décision, les bénéfices et la transmission.

Un déséquilibre involontaire peut créer des tensions, surtout en famille. Par exemple, si l’un détient 90 % et les autres 5 % chacun, le pouvoir est concentré entre les mains d’un seul. Il est souvent préférable d’ajuster les parts en fonction des apports, mais aussi des objectifs à long terme.

Acheter sa résidence principale via une SCI sans réfléchir

Beaucoup veulent acheter leur maison via une SCI pour la transmettre plus facilement. Ce n’est pas toujours pertinent. Lorsque vous habitez dans un bien détenu par une SCI, vous êtes locataire de votre propre société. Cela pose des questions fiscales et patrimoniales complexes.

Ce montage peut entraîner des incohérences si vous souhaitez bénéficier d’avantages fiscaux liés à la résidence principale (exonération de plus-value par exemple). Avant d’acheter votre logement via une SCI, prenez le temps de faire analyser votre situation.

Garder une SCI inactive ou mal gérée dans le temps

Une SCI ne se ferme pas toute seule. Même sans activité, elle génère des obligations administratives et fiscales. Garder la société en veille sans justification, sans tenir d’assemblée ni mettre à jour les documents, peut poser problème.

En cas de décès ou de succession, cela complique les choses pour les héritiers. Il vaut mieux dissoudre proprement une SCI inutile, plutôt que de la laisser exister sans but.

En bref, la SCI est un outil souple, efficace et adaptable, à condition de bien en comprendre le fonctionnement. Elle peut faciliter la gestion d’un bien à plusieurs, optimiser une transmission ou structurer un projet immobilier. Mais elle ne s’improvise pas. Chaque décision (choix du régime fiscal, rédaction des statuts, répartition des parts, etc.) a des conséquences juridiques et fiscales.

Si vous avez un projet en cours ou si vous hésitez sur la meilleure solution à adopter, pensez à vous faire accompagner par un cabinet d’experts.