Les 5 erreurs fiscales des investisseurs immobiliers (et comment les éviter)

Investir dans l’immobilier est un projet excitant, souvent perçu comme une étape clé pour se constituer un patrimoine et générer des revenus passifs. Mais entre les impôts sur les loyers, la fiscalité à la revente, les régimes fiscaux à choisir et les obligations comptables à respecter, beaucoup d’investisseurs se retrouvent rapidement perdus.

Vous avez peut-être déjà entendu des histoires d’investisseurs qui pensaient avoir fait une bonne affaire, mais qui ont vu leur rentabilité s’effondrer à cause d’une mauvaise anticipation fiscale. Ou peut-être que vous-même, vous hésitez à vous lancer, de peur de commettre une maladresse qui pourrait vous coûter cher. Les questions sont nombreuses : faut-il investir en nom propre ou en société ? Dois-je louer en nu ou en meublé ? Comment réduire mes impôts sans tomber dans des pièges fiscaux ?

La vérité, c’est que les erreurs fiscales des investisseurs immobiliers peuvent être évitées à condition de savoir où porter son attention. Une bonne anticipation permet de sécuriser ses revenus, d’optimiser sa rentabilité et de prévenir des déconvenues coûteuses.

Dans cet article, nous allons passer en revue les 5 écueils les plus courants que commettent les investisseurs en matière de fiscalité. En les comprenant, vous pourrez non seulement les éviter, mais surtout adopter les bonnes stratégies pour maximiser vos gains et protéger votre patrimoine.

1. Commencer sans maîtriser les bases de la fiscalité immobilière

Beaucoup d’investisseurs immobiliers débutent avec enthousiasme, convaincus que l’immobilier est un moyen sûr de construire un patrimoine et de générer des revenus passifs. Et ils n’ont pas tort ! Mais là où ça coince, c’est quand ils signent leur premier achat sans avoir pris le temps de comprendre l’impact fiscal de leur investissement.

En effet, l’immobilier est l’un des secteurs les plus taxés en France. Dès que vous achetez, louez ou revendez un bien, l’État est là pour ponctionner sa part. Mal maîtrisée, la fiscalité peut littéralement réduire vos bénéfices à néant. Certains investisseurs se retrouvent avec des impôts bien plus élevés que prévu, simplement parce qu’ils n’ont pas anticipé la fiscalité immobilière de leur location.

Prenons l’exemple de Paul, 32 ans, qui acquiert un appartement pour le louer en meublé. Il opte pour le régime réel sans savoir qu’il doit tenir une comptabilité rigoureuse et amortir son bien. Résultat : il découvre au bout d’un an qu’il doit payer des impôts sur des revenus qu’il aurait pu neutraliser avec les bons mécanismes.

De l’autre côté, Sophie, avant d’investir, a pris en compte les récentes réformes fiscales, notamment la loi de finances pour 2025. Elle a choisi le régime LMNP au réel, lui permettant de déduire les amortissements de ses revenus locatifs et ainsi réduire son imposition annuelle. Cependant, consciente que ces amortissements seront désormais réintégrés dans le calcul de la plus-value lors de la revente, conformément aux nouvelles dispositions fiscales, Sophie a ajusté sa stratégie en conséquence. De plus, tenant compte de la loi anti-Airbnb de novembre 2024, qui impose des contraintes supplémentaires aux locations saisonnières, elle veille à respecter les nouvelles régulations pour éviter toute mauvaise surprise fiscale.

Même bien acheté, même loyer perçu… mais un résultat fiscal totalement différent !

Avant de signer quoi que ce soit, prenez le temps de :

- Comprendre les régimes fiscaux: location nue (micro-foncier, régime réel), location meublée (micro-BIC, LMNP, LMP), SCI, etc.

- Simuler votre fiscalité: combien allez-vous réellement toucher après impôts ?

- Vous entourer de bons conseils: expert-comptable, avocat fiscaliste, ou coach en investissement immobilier.

2. Perdre de vue qu’il vaut mieux mettre son argent dans ses travaux que dans ses impôts

Beaucoup d’investisseurs immobiliers paient trop d’impôts… alors qu’ils pourraient utiliser cet argent pour valoriser leur bien ! Une autre erreur fréquente consiste à négliger l’optimisation fiscale et à laisser filer des milliers d’euros vers le fisc, alors qu’ils auraient pu être réinvestis intelligemment.

Travaux déductibles : une stratégie gagnante pour réduire l’imposition

L’administration fiscale permet de soustraire certains travaux de vos revenus locatifs, notamment en location nue. Plutôt que de subir un impôt élevé, il est souvent plus intéressant de réinjecter cet argent dans des rénovations qui augmentent la valeur du bien et attirent des locataires solvables.

Dans le cadre du régime réel, les travaux d’entretien, de réparation et d’amélioration sont directement déductibles, ce qui peut considérablement réduire la base imposable. En d’autres termes, chaque euro investi dans vos travaux peut être un euro économisé sur vos impôts !

Déficit foncier : un levier fiscal puissant

Si vos dépenses de travaux dépassent vos loyers perçus, vous pouvez générer un déficit foncier. Ce dernier s’impute sur votre revenu global (jusqu’à 10 700 € par an), réduisant ainsi vos impôts sur vos autres sources de revenus.

C’est une opportunité méconnue de nombreux investisseurs, qui préfèrent payer l’impôt sans chercher à optimiser leur fiscalité. Pourtant, bien utilisée, cette astuce peut permettre d’annuler totalement la fiscalité sur vos loyers pendant plusieurs années.

Location meublée : l’amortissement pour effacer l’impôt

En location meublée (LMNP au régime réel), il est toujours possible de déduire certaines charges, notamment les travaux et l’amortissement du bien. Toutefois, avec les changements actuels, les amortissements ne permettent plus d’échapper totalement à l’imposition, car ils sont désormais réintégrés dans le calcul de la plus-value lors de la revente.

Cela signifie que si vous bénéficiez d’un allègement fiscal pendant la durée de détention du bien, l’imposition sera plus élevée à la sortie. Malgré cette évolution, le LMNP au réel reste une option intéressante pour optimiser ses revenus locatifs, à condition d’anticiper cette nouvelle règle dans sa stratégie patrimoniale.

Le bon réflexe pour un investisseur avisé

Avant de payer un centime d’impôt sur vos loyers, demandez-vous si cet argent ne serait pas mieux investi dans votre bien.Une bonne gestion des travaux permet non seulement de réduire la facture fiscale, mais aussi d’augmenter la rentabilité locative, d’attirer de meilleurs locataires et de valoriser votre patrimoine sur le long terme.

Laisser le fisc se servir ou utiliser intelligemment cet argent pour développer votre patrimoine ? La réponse est vite trouvée.

3. Oublier de tenir compte de la fiscalité dans le calcul de la rentabilité

Beaucoup d’investisseurs se focalisent uniquement sur le rendement brut de leur bien, en oubliant un élément fondamental : l’impact de la fiscalité sur leur rentabilité réelle. Un investissement qui semble attractif sur le papier peut, une fois les impôts pris en compte, s’avérer bien moins intéressant que prévu.

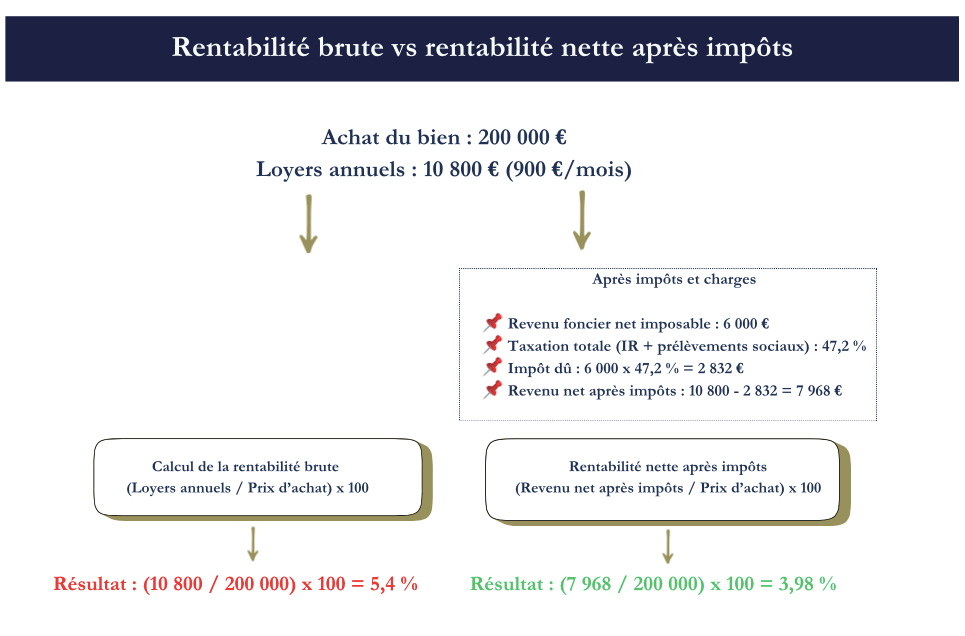

Rentabilité brute vs rentabilité nette après impôts

Prenons un exemple concret.

Paul acquiert un appartement qu’il loue 900 € par mois, soit 10 800 € de loyers annuels. Il a acheté son bien 200 000 €, frais de notaire inclus.

Son rendement brut est calculé ainsi :

(Loyers annuels/Prix d’achat) x 100

(10 800/200 000) x 100 = 5,4 %

À première vue, cet investissement semble intéressant. Mais voyons ce qu’il reste après impôts.

Paul a opté pour la location nue au régime réel. Après déduction des charges (taxe foncière, travaux, intérêts d’emprunt, etc.), il reste un revenu foncier net imposable de 6 000 €. Il est imposé à :

- 30 % d’impôt sur le revenu ;

- 17,2 % de prélèvements sociaux.

Son imposition totale s’élève donc à :

6 000 x (30 % + 17,2 %) = 6 000 x 47,2 % = 2 832 €

Il ne lui reste plus que :

10 800 – 2 832 = 7 968 €

Sa rentabilité nette après impôts devient :

(7 968/200 000) x 100 = 3,98 %

Ce n’est plus du tout la même histoire.

Comment éviter cette erreur ?

Avant d’investir, il est indispensable de :

- Faire des simulations fiscales pour estimer précisément votre rentabilité nette après impôts.

- Choisir le bon régime fiscal en fonction de votre situation et de votre stratégie.

- Optimiser vos charges et vos déductions pour minimiser l’impact fiscal.

4. Envisager une structuration complexe pour démarrer l’investissement immobilier

Lorsqu’ils se lancent dans l’investissement immobilier, certains investisseurs veulent tout de suite optimiser fiscalement au maximum en créant des montages compliqués : SCI à l’IS, holding, démembrement de propriété… Sur le papier, ces stratégies peuvent sembler attractives, mais en pratique, elles sont souvent inutiles, voire contre-productives pour un premier investissement.

La fausse bonne idée de la SCI à l’IS pour débuter

Prenons l’exemple de Julien, qui veut acheter son premier bien locatif. Avant même d’avoir signé, il crée une SCI à l’impôt sur les sociétés (IS), convaincu que c’est la meilleure solution pour réduire ses impôts.

Problème :

- La SCI à l’IS peut générer une forte imposition sur la plus-value.

- Les revenus locatifs sont taxés en société et, s’il veut récupérer l’argent pour un usage personnel, il devra payer des impôts supplémentaires (dividendes).

- Les obligations comptables sont plus lourdes et coûteuses qu’en nom propre par exemple en LMNP.

Résultat : Julien se retrouve coincé avec une structure rigide qui lui coûte du temps et de l’argent, alors qu’un achat en nom propre ou en LMNP aurait été bien plus simple et rentable.

Trop de structuration peut tuer la flexibilité

Créer une holding ou faire un démembrement de propriété dès le premier investissement peut sembler intelligent, mais cela fige les choses et rend toute modification complexe. Un investisseur débutant a besoin de flexibilité :

- Peut-être qu’il voudra revendre son bien plus tôt que prévu.

- Peut-être qu’il souhaitera diversifier ses types d’investissement.

- Peut-être qu’il réalisera après coup que son montage est inadapté.

Une structure mal choisie peut entraîner des frais de gestion élevés, une fiscalité pénalisante et des difficultés pour obtenir un financement.

La bonne approche pour démarrer simplement

Avant de vouloir optimiser à tout prix, il faut commencer par un investissement rentable et maîtrisé.

Dans la plupart des cas :

- La location en LMNP est un excellent choix pour bénéficier d’un régime fiscal avantageux et d’une gestion simplifiée.

- L’achat en nom propre convient parfaitement aux investisseurs qui souhaitent louer en nu sans se compliquer la vie.

Une structuration plus complexe peut être envisagée plus tard, lorsque l’investisseur a plusieurs biens et une vision claire de sa stratégie patrimoniale.

5. Freiner sa volonté d’investir par peur de la fiscalité

De nombreux investisseurs potentiels hésitent à se lancer dans l’immobilier, redoutant une fiscalité trop lourde. Cette appréhension, bien que compréhensible, peut les empêcher de profiter des opportunités qu’offre le marché immobilier.

L’immobilier : un investissement toujours attractif malgré les évolutions fiscales

Comme je l’évoquais, la loi de finances pour 2025 a introduit des modifications notables, notamment pour le LMNP. Désormais, les amortissements pratiqués durant la détention du bien sont réintégrés dans le calcul de la plus-value lors de la revente. Cette mesure vise à aligner la fiscalité des locations meublées sur celle des locations nues.

Prenons l’exemple de Marie, qui a acquis un appartement en 2015 pour 300 000 € et l’a loué en meublé. Elle a pratiqué un amortissement total de 130 000 € sur 10 ans. En 2025, elle revend son bien pour 350 000 €.

- Avant 2025: la plus-value imposable était de 50 000 € (350 000 € – 300 000 €).

- Après 2025: avec la réintégration des amortissements, la plus-value imposable est de 180 000 € (350 000 € – 170 000 €).

Bien que cette réforme augmente l’imposition lors de la revente, vous devez considérer l’ensemble des avantages de l’investissement immobilier. Les revenus locatifs perçus pendant la période de détention, la valorisation du bien et les dispositifs fiscaux toujours en vigueur contribuent à une rentabilité attractive (si les choses sont bien faites).

Ne pas laisser la fiscalité freiner votre projet d’investissement

La fiscalité ne doit pas être un obstacle à votre projet immobilier. Une planification fiscale bien pensée et un accompagnement par des professionnels peuvent optimiser votre investissement. Aussi, il est primordial :

- d’analyser votre situation personnelle afin de déterminer le régime fiscal le plus adapté à vos objectifs ;

- de considérer la rentabilité globale en prenant en compte les revenus locatifs, la valorisation du bien et les avantages fiscaux ;

- de s’entourer de conseillers compétents.

En bref, investir dans l’immobilier est une formidable opportunité de construire un patrimoine et de générer des revenus complémentaires. Pourtant, comme nous l’avons vu, certaines erreurs fiscales peuvent sérieusement réduire votre rentabilité et, dans certains cas, transformer un projet prometteur en un véritable casse-tête financier. Tout commence par une bonne connaissance de la fiscalité. Se lancer sans maîtriser les bases peut rapidement conduire à des surprises désagréables. Et pour autant, la peur de l’impôt ne doit jamais être un frein à l’action : bien anticipée, la fiscalité peut être optimisée pour servir votre projet, et non le ralentir.

Vous l’avez compris, l’investissement immobilier est un équilibre entre rentabilité, gestion et optimisation fiscale. Chaque choix a un impact et mérite d’être réfléchi avec soin. S’entourer de professionnels compétents permet souvent d’éviter ces erreurs et de gagner un temps précieux. Il suffit parfois d’un regard expert pour transformer un bon investissement en une opération vraiment performante.