Qu’est-ce que la LOLF ?

La Loi Organique relative aux Lois de Finances, plus connue sous le nom de LOLF, a été promulguée le 1er août 2001 et est entrée en vigueur en 2006. Ce texte fondamental a marqué un tournant dans la gestion des finances publiques en France, avec pour ambition de rendre le système plus clair, efficace et responsable.

La LOLF fixe, conformément à l’article 34 de la Constitution, les règles qui encadrent le budget et les comptes de l’État. Elle inspire également la plupart des textes budgétaires qui régissent l’administration publique. Mais pourquoi est-il important, en tant que citoyen, de s’intéresser à ce sujet ? Parce que comprendre les mécanismes des finances publiques, c’est mieux saisir comment nos impôts sont utilisés, comment l’État alloue ses ressources et, surtout, c’est pouvoir exercer un regard éclairé et critique sur les politiques publiques.

Dans une démocratie, la gestion des finances publiques n’est pas qu’un enjeu technique réservé aux experts. Elle est aussi une question de responsabilité collective. En étant informé, chaque citoyen peut mieux participer au débat public et voter en connaissance de cause, en comprenant les choix budgétaires qui structurent notre société.

Dans cet article, nous examinerons les objectifs principaux de la LOLF, ses grands principes, son impact sur les collectivités territoriales, ainsi que les limites de ce cadre législatif.

La LOLF et ses principaux objectifs

Vous le savez, l’argent public, c’est avant tout votre argent, celui que vous confiez à l’État à travers vos impôts.Mais savez-vous vraiment comment il est utilisé ? La LOLF répond à cette question en fixant des règles strictes qui obligent les pouvoirs publics à rendre des comptes sur l’utilisation des ressources publiques.

Ce texte s’appuie sur 2 grandes ambitions.

Tout d’abord, il donne au Parlement un rôle central dans le contrôle des finances publiques. En tant que citoyen, cela signifie que les élus que vous choisissez, disposent désormais de moyens renforcés pour surveiller et évaluer les dépenses du gouvernement. C’est une avancée démocratique essentielle, qui inscrit la gestion de l’argent public dans la lignée des principes de transparence et de responsabilité issus de 1789.

Ensuite, la LOLF transforme la manière dont l’État élabore et exécute son budget. Les règles budgétaires ne sont plus seulement des outils techniques ; elles deviennent un levier pour moderniser les services publics. Concrètement, cela oblige les agents de l’État à définir des objectifs précis et à justifier chaque euro dépensé. Cette responsabilisation a un impact direct sur vous : en renforçant l’efficacité et la qualité des organismes publics, la LOLF contribue à ce que votre expérience en tant qu’usager, que ce soit à l’hôpital, à l’école ou dans toute autre administration, s’améliore réellement.

Les grands principes de la Loi Organique relative aux Lois de Finances

La LOLF repose sur des principes fondamentaux qui ont bouleversé la gestion des finances publiques. À travers une approche centrée sur la performance, la responsabilité et la transparence, elle a mis fin aux anciennes méthodes budgétaires focalisées sur les moyens.

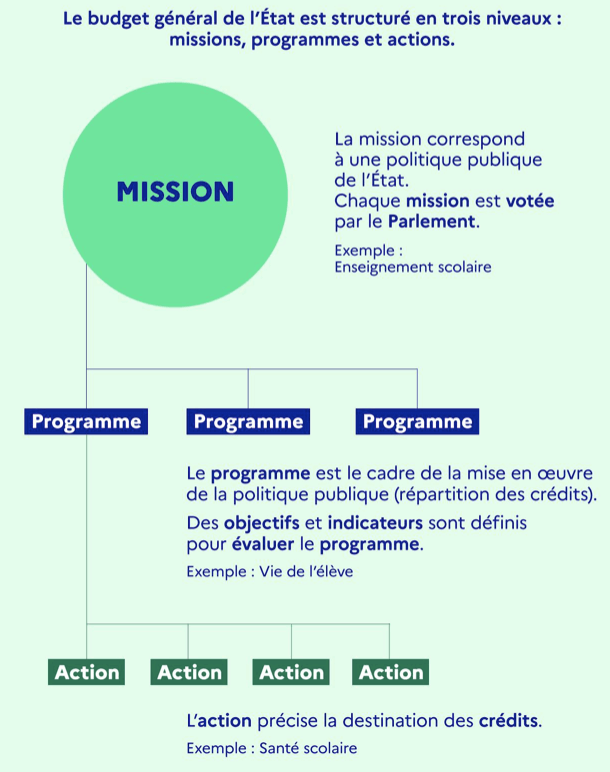

Un budget organisé pour plus de clarté

Avant la LOLF, le budget de l’État pouvait sembler opaque. Désormais, il est structuré en missions, programmes et actions. Cela vous permet d’entendre précisément comment les ressources publiques sont déboursées :

- Les missions regroupent des politiques publiques cohérentes (par exemple, la mission « Sécurité »).

- Les programmes définissent des objectifs stratégiques dans chaque mission.

- Les actions traduisent ces objectifs en initiatives concrètes et financées.

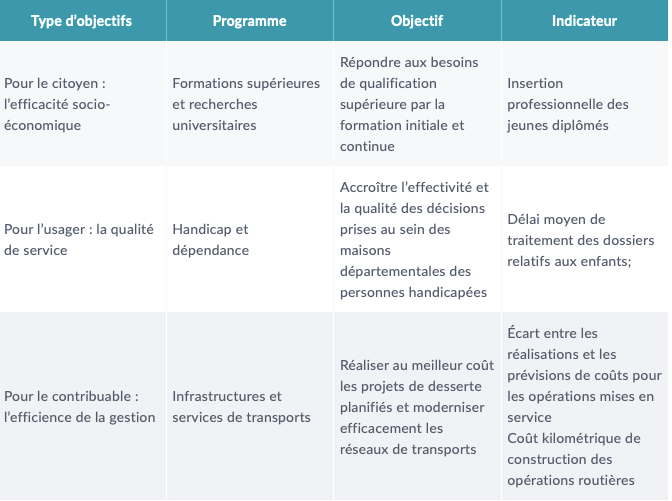

La performance au service des citoyens

Un autre principe clé de la LOLF est son orientation vers les résultats. Chaque programme est désormais associé à des objectifs clairs et mesurés grâce à des indicateurs de performance. Cela permet d’évaluer l’efficacité des politiques publiques et de vérifier si elles atteignent réellement leurs buts.

Ce système responsabilise les gestionnaires publics, qui doivent rendre des comptes sur l’usage des crédits. Par exemple, au lieu de se contenter de dépenser un budget, ils doivent démontrer comment cette somme a contribué à améliorer les services publics, que ce soit dans l’éducation, la santé ou les infrastructures.

Pour vous, cela signifie que l’argent public est utilisé de manière plus rationnelle et qu’il y a une recherche constante de résultats concrets, là où vous en avez le plus besoin.

Un Parlement garant de la transparence

Enfin, la LOLF a considérablement renforcé le rôle du Parlement. Comme je vous le disais, les élus que vous désignez dans les urnes disposent désormais d’un pouvoir accru pour vérifier le budget. Ils ne se limitent plus à voter les crédits, mais évaluent aussi les résultats obtenus.

En tant que citoyen, ce durcissement du contrôle parlementaire est une garantie supplémentaire que vos impôts sont utilisés de manière efficace et transparente. Les parlementaires peuvent interroger le gouvernement sur l’usage des fonds publics et exiger des explications si les objectifs ne sont pas atteints. Cela a pour but de renforcer la confiance dans les institutions et d’assurer une gestion plus rigoureuse des finances publiques.

La LOLF et les collectivités territoriales

Si la LOLF a profondément réformé la gestion budgétaire de l’État, son application aux collectivités territoriales reste plus limitée. Les principes de performance et de transparence inspirent néanmoins certaines évolutions dans la gestion locale, même si des spécificités et des contraintes freinent une adoption complète de ce modèle.

Application de la LOLF dans les collectivités locales

Contrairement à l’État, les collectivités territoriales ne sont pas directement soumises à la LOLF. Elles relèvent de règles budgétaires propres, fixées par le Code général des collectivités territoriales (CGCT). Toutefois, certaines de ses méthodes ont inspiré des pratiques locales. Par exemple, les collectivités adoptent progressivement des démarches orientées vers les résultats, avec des objectifs à atteindre et des indicateurs pour évaluer les politiques publiques.

D’autre part, plusieurs limites freinent l’application complète de la LOLF au niveau local. Les collectivités disposent d’une plus grande autonomie financière et organisationnelle, ce qui complique l’imposition d’un cadre budgétaire uniforme.

De plus, la diversité des structures (communes, départements, régions) rend difficile une standardisation des méthodes de gestion. Enfin, les moyens techniques et humains des collectivités sont parfois insuffisants pour adopter des outils de gestion complexes inspirés de la LOLF.

Comparaison avec d’autres lois financières : la LOLFSS

La LOLF se distingue de la Loi de financement de la Sécurité sociale (LOLFSS), qui encadre spécifiquement les finances de la Sécurité sociale. Si la LOLF concerne le budget de l’État, la LOLFSS régit les comptes des organismes sociaux, notamment les branches maladie, retraite et famille.

La principale distinction réside dans les objectifs de gestion. La LOLF met l’accent sur la performance des politiques publiques, avec des buts mesurables et un suivi des résultats. La LOLFSS, quant à elle, est davantage orientée vers l’équilibre financier des comptes sociaux, en veillant à la soutenabilité des dépenses de santé, de retraite et de protection sociale.

De plus, la supervision parlementaire diffère. Le Parlement exerce un contrôle renforcé sur le budget de l’État via la LOLF, alors que la LOLFSS prévoit un encadrement plus souple des finances sociales, notamment en raison de la gestion spécifique des régimes de sécurité sociale.

Les limites sur les finances publiques

Malgré les progrès qu’elle a permis, la LOLF n’est pas exempte de limites dans la gestion des finances publiques.

L’un des principaux obstacles réside dans la complexité de sa mise en œuvre. En effet, la culture administrative française, historiquement centrée sur la gestion des moyens, a parfois freiné l’adoption totale d’une logique de performance.

De plus, les indicateurs de résultats, pourtant essentiels pour mesurer l’efficacité des politiques publiques, sont parfois trop nombreux ou mal adaptés. Cette surcharge peut diluer la lisibilité des résultats et compliquer l’évaluation des actions menées.

Par ailleurs, la responsabilisation des gestionnaires publics reste incomplète. Les marges de manœuvre pour réaffecter les crédits ou ajuster les objectifs en cours d’année demeurent limitées, ce qui peut nuire à la réactivité face aux imprévus. De même, si le contrôle parlementaire a été renforcé, il reste parfois formel, avec des outils d’évaluation souvent peu exploités pour influencer concrètement les décisions budgétaires.

Enfin, la LOLF n’a pas réussi à maîtriser la progression de la dette publique. Bien qu’elle vise à rationaliser les dépenses, elle ne contient pas de mécanismes directs pour freiner l’endettement de l’État. Ainsi, la maîtrise des finances publiques dépend encore largement des choix politiques et économiques du gouvernement.

En bref, la LOLF a profondément transformé la gestion des finances publiques en France. En instaurant une approche axée sur la performance, la transparence et la responsabilité, elle a modernisé les règles budgétaires de l’État. Cette réforme a permis de mieux orienter les dépenses publiques vers des objectifs concrets et mesurables, tout en renforçant le contrôle du Parlement. Néanmoins, sa mise en œuvre reste parfois complexe, et les résultats attendus en matière de maîtrise des finances publiques ne sont pas toujours atteints. Son amélioration continue est nécessaire pour répondre pleinement aux enjeux économiques et sociaux actuels qui nous concernent tous.