Niche Copé : le mécanisme fiscal pour entrepreneurs à haut revenu

Entreprendre, ce n’est pas juste créer, développer, faire grandir. C’est aussi composer avec une dimension plus discrète, mais bien réelle : la fiscalité. Au moment de céder son entreprise ou de transmettre ses parts, beaucoup de dirigeants se heurtent à une imposition élevée, souvent vécue comme déséquilibrée au regard de l’énergie et des risques engagés. Si vous avez cette impression — celle d’avoir construit patiemment, pour finalement voir une partie importante de vos efforts imposée — vous n’êtes pas seul.

Parmi les dispositifs prévus par le droit fiscal, la niche Copé offre une voie d’allègement possible, dans des conditions précises. Mise en place en 2005, elle vise à encourager l’investissement de long terme en permettant, dans certains cas, une exonération d’impôt sur la plus-value lors de la cession de titres.

Dans cet article, l’objectif est simple : vous aider à comprendre ce qu’est cette niche, à qui elle s’adresse, comment elle fonctionne aujourd’hui, et dans quels cas elle peut être utile à un entrepreneur. Sans promesse excessive, mais avec le souci de clarifier un sujet souvent jugé opaque.

Qu’est-ce que la niche Copé ?

Voyons d’abord comment elle est née, ce qu’elle vise, et à qui elle est destinée.

Une niche fiscale née d’une volonté politique

La niche Copé tire son nom de Jean-François Copé, alors ministre du Budget. C’est lui qui l’a mise en place en 2005. Son but était de stimuler l’investissement dans les entreprises françaises en rendant la cession d’actions moins fiscalisée.

Concrètement, elle permet, sous certaines conditions, d’exonérer d’impôt sur le revenu la plus-value réalisée lors de la cession de titres (actions, parts) d’une société, à condition notamment que ces titres aient été détenus pendant au moins 8 ans.

En 2025, malgré des réformes successives, la niche Copé reste toujours en vigueur, bien qu’encadrée plus strictement qu’à ses débuts.

L’objectif de la niche Copé

L’idée, derrière ce dispositif, est de récompenser la prise de risque entrepreneuriale. Si vous créez, développez et portez une société pendant plusieurs années, l’État vous permet de bénéficier d’un allègement fiscal lors de la revente de vos titres.

Autrement dit, au lieu de voir une bonne partie de votre plus-value partir en impôts, vous pouvez réinvestir ce capital dans d’autres projets, ou le consolider dans votre patrimoine personnel, en toute légalité.

Le fonctionnement de la niche Copé

Par défaut, lorsqu’une entreprise soumise à l’impôt sur les sociétés (IS) réalise une plus-value sur la cession de titres, celle-ci est intégrée au résultat imposable, avec :

- un taux de 15 % jusqu’à 42 500 € ;

- puis 25 % au-delà.

Le régime dit « niche Copé » permet cependant, sous certaines conditions, d’en exonérer une large partie. Lorsqu’un dirigeant passe par une holding, détenant les titres depuis au moins 8 ans et les ayant comptabilisés comme titres de participation, seule une quote-part de 12 % de la plus-value est imposée.

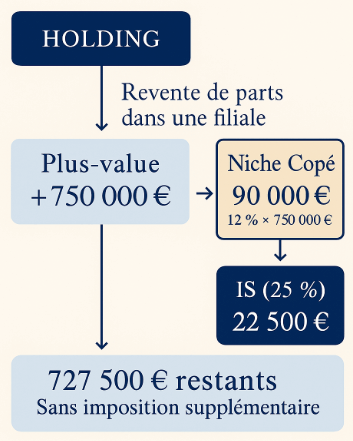

Prenons un exemple simplifié : une holding revend des parts dans une filiale avec une plus-value de 750 000 €. Grâce à la niche Copé, seuls 90 000 € (12 % de 750 000 €) seront soumis à l’impôt sur les sociétés. Au taux de 25 %, cela représente 22 500 € d’impôt. Les 727 500 € restants peuvent alors être réinvestis ou conservés dans la holding, sans imposition supplémentaire à ce stade.

Les sociétés visées par cette niche

La niche Copé vise principalement les entreprises soumises à l’impôt sur les sociétés (IS). Cela inclut notamment :

- les SAS (Sociétés par Actions Simplifiées) ;

- les SA (Sociétés Anonymes) ;

- les SARL, dans certains cas ;

- les holdings, si elles respectent les critères.

Le mécanisme reste donc particulièrement pertinent dans le cadre de montages patrimoniaux, de créations de startup ou de restructurations familiales.

À qui s’adresse la niche Copé ?

Elle ne cible pas tout le monde, mais si vous vous reconnaissez dans l’un des profils suivants, vous pourriez bien être concerné :

- fondateur ou cofondateur d’une entreprise qui prévoit une sortie (cession, fusion…) ;

- dirigeant actionnaire souhaitant transmettre ou céder tout ou partie de ses parts ;

- investisseur ayant pris des participations dans des sociétés à fort potentiel ;

- héritier ou repreneur détenant des titres depuis plusieurs années.

Les conditions à remplir pour bénéficier de la niche Copé

Le régime Copé, encadré par l’article 219 I, a, quinquies du Code général des impôts, repose sur plusieurs critères qu’il est essentiel de respecter. Pour qu’une cession de titres puisse en bénéficier, il faut notamment que :

- les titres soient détenus depuis au moins 8 ans, de manière continue ;

- ils soient émis par une société soumise à l’impôt sur les sociétés (IS), établie dans un État membre de l’Union européenne ;

- ils soient qualifiés de titres de participation au sens comptable, c’est-à-dire détenus de façon durable et stratégique, et inscrits en tant que tels dans les comptes ;

- la cession porte sur des titres acquis à titre onéreux ou lors de la création de la société ;

- dans certains cas, notamment en présence d’une holding, des seuils de participation doivent être respectés (souvent au moins 5 %).

Quels sont les avantages et les inconvénients de la niche Copé ?

La niche Copé est vraiment à considérer comme étant un levier stratégique pour l’entrepreneur. Elle est capable de transformer une vente d’entreprise en une opportunité de croissance personnelle et professionnelle. En voici les principaux atouts :

- réduction de l’imposition sur les plus-values avec possibilité d’exonération totale ou partielle lors de la cession de titres, sous conditions ;

- optimisation patrimoniale avec conservation d’une plus grande part du capital pour investir, diversifier ou sécuriser son patrimoine ;

- facilitation de la transmission avec allègement fiscal lors du passage à des héritiers ou repreneurs, avec préservation de la valeur transmise ;

- souplesse pour réinvestir, capacité à réinjecter une part plus importante de la plus-value dans de nouveaux projets professionnels ou personnels.

Bien sûr, comme pour tout mécanisme fiscal, le dispositif Copé n’est pas sans ses contraintes et limites. En voici les inconvénients :

- Les conditions de détention des titres, il vous faut conserver vos actions pendant au moins 8 ans pour bénéficier de l’exonération. Cela peut représenter un frein si vous souhaitez une cession plus rapide ou si vous ne voulez pas immobiliser votre capital aussi longtemps.

- La complexité administrative, la mise en place de la niche Copé nécessite de respecter certaines règles spécifiques qui peuvent s’avérer délicates à comprendre sans une bonne expertise fiscale.

- Le risque de changement législatif, bien que le régime Copé existe depuis 2005, les réformes fiscales sont fréquentes, et il n’est pas garanti que ce dispositif demeure en place dans les années à venir.

Comment bénéficier concrètement de cette niche fiscale ?

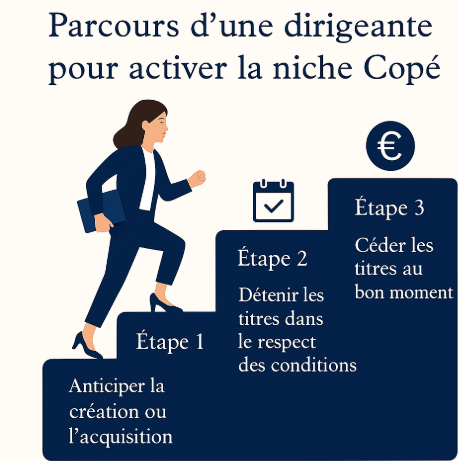

Le régime Copé n’est pas un bouton magique à activer au moment de vendre. C’est un mécanisme qui se prépare, qui se planifie, parfois des années à l’avance. Pour en profiter dans les meilleures conditions, vous devez bien comprendre les étapes clés et vous entourer des bonnes personnes. Cela vous permettra d’éviter certaines erreurs qui pourraient, à elles seules, ruiner tout le dispositif.

Étape 1 : anticiper dès la création ou l’acquisition

Tout commence dès la création de votre entreprise ou l’acquisition de vos titres. Pour que le dispositif Copé s’applique, il faut impérativement que les titres soient détenus de manière directe et continue, pendant au moins 8 ans.

👉 Cela signifie que vous devez penser votre stratégie fiscale et patrimoniale très tôt, idéalement dès la structuration de votre société. C’est souvent à cette étape qu’un expert fiscaliste ou un avocat en droit des affaires fait toute la différence. Il peut notamment :

- valider l’éligibilité de votre situation à la niche Copé ;

- vous aider à structurer votre entreprise dès le départ pour ne pas compromettre l’exonération ;

- éviter les montages risqués ou contraires à l’esprit de la loi ;

- vous accompagner lors de la cession pour maximiser le bénéfice réel.

Étape 2 : détenir les titres dans le respect des conditions

Durant la phase de détention, il ne suffit pas d’attendre patiemment. Il faut aussi veiller à ne pas rompre la chaîne. Toute opération qui modifierait la nature des titres ou leur détention (apport, fusion, changement de forme juridique…) peut remettre en cause le bénéfice de la niche Copé.

Étape 3 : céder ses titres au bon moment (et dans les bonnes conditions)

Au moment de la cession, si les conditions sont remplies, la plus-value peut être exonérée d’impôt sur le revenu. Elle reste en revanche soumise aux prélèvements sociaux (17,2 % à ce jour), sauf cas particuliers.

Ce moment de cession est le fruit d’une stratégie mûrement réfléchie. Il faut s’assurer que tous les critères sont bien validés : durée de détention, nature des titres, société concernée… Le moindre détail peut avoir des conséquences.

Les erreurs fréquentes à éviter

Voici quelques pièges dans lesquels tombent souvent les entrepreneurs :

- attendre trop longtemps pour réfléchir à la fiscalité de la cession ;

- rompre la chaîne de détention sans mesurer les répercussions (ex : changement d’associé, apport à une holding trop tardif) ;

- sous-estimer la complexité du régime (chaque mot de la loi compte, et la jurisprudence évolue) ;

- Tenter de faire seul, sans accompagnement, en pensant « gagner du temps » (spoiler : ce sera l’inverse).

En bref, la niche Copé est un outil méconnu, mais redoutablement efficace pour les entrepreneurs qui savent l’anticiper et l’utiliser à bon escient. Elle permet notamment de :

- réduire l’imposition sur les plus-values de cession ;

- optimiser son patrimoine à long terme ;

- faciliter la transmission d’entreprise ou sa revente ;

- et réinvestir plus librement dans de nouveaux projets.

Si vous souhaitez approfondir ces sujets et monter en compétences aux côtés d’autres dirigeants engagés, je vous invite à participer à l’un des masterminds que j’organise chaque année. Le prochain aura lieu en octobre 2025.